COMPENSI AI RIVENDITORI DOCUMENTI DI VIAGGIO E SOSTA

29/01/2019

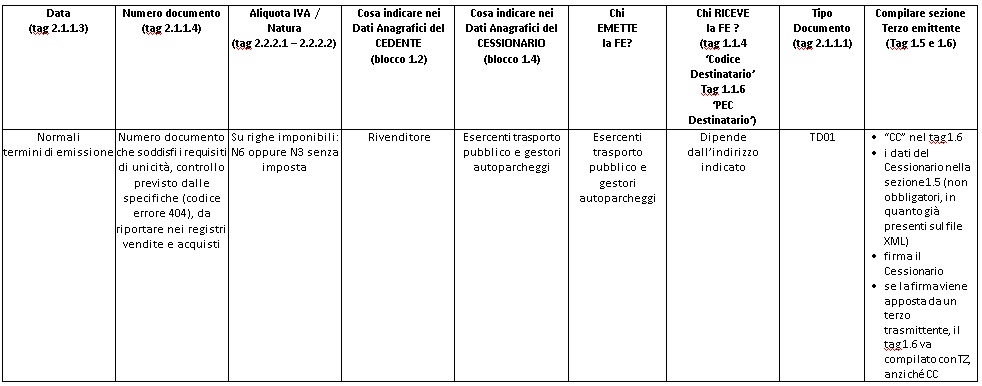

Per i compensi corrisposti ai rivenditori di documenti di viaggio o di sosta, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi emettono autofattura ai sensi dell’art 74, c. 1, lett. e), Dpr 633/72.

Come da faq del 21/12, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi dovranno predisporre una fattura, per conto dei rivenditori di documenti di viaggio o di sosta, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva degli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi.

Gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi potrebbero utilizzare le seguenti modalità:

– annotano l’autofattura nel registro degli acquisti.

– annotano l’autofattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato al rivenditore.

I rivenditori annotano l’autofattura nel registro delle vendite, in apposito sezionale.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione: