CESSIONI GRATUITE A TITOLO DI OMAGGI

20 Dicembre 2022

29/01/2019

In caso di assenza di rivalsa dell’imposta, anziché emettere secondo le regole generali una normale fattura, il cedente può optare per l’emissione di una autofattura, in un unico esemplare per ciascuna cessione, nella quale dovrà essere esposto che si tratta di “autofattura per omaggi”.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed essere annotato nel registro delle fatture emesse e dovrà contenere l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

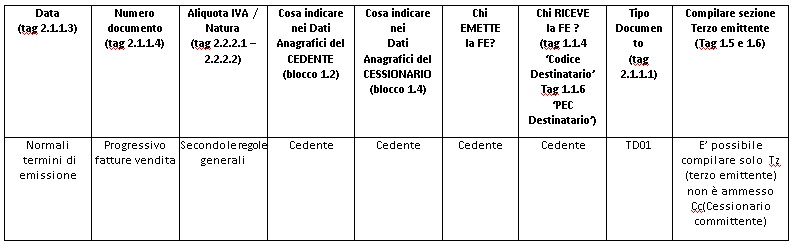

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione: