RINVIO DELLA SECONDA RATA DIACCONTO (ART.4, D.L. 145 18/10/2023)

INDIVIDUAZIONE DELLA SOGLIA DEI RICAVI

Milano, 13 novembre 2023 – Il Decreto Legge 18 ottobre 2023, n. 145 che prevede il rinvio del versamento della seconda rata d’acconto delle imposte dirette, all’Art.4, in riferimento all’individuazione dei soggetti a cui si applica la norma, stabilisce:

“1. Per il solo periodo d’imposta 2023, le persone fisiche titolari di partita IVA che nel periodo d’imposta precedente dichiarano ricavi o compensi di ammontare non superiore a centosettantamila euro…omissis”

Successivamente, il 9 novembre 2023, con la circolare n. 31/E , l’Agenzia delle Entrate scrive:

“Possono avvalersi del differimento del termine di versamento del secondo acconto, per il solo anno 2023, le persone fisiche che contestualmente: – siano titolari di partita IVA; – abbiano dichiarato, con riferimento al periodo d’imposta 2022, ricavi o compensi di ammontare non superiore a 170.000 euro (indicati nel modello Redditi PF 2023)”.

In una successiva nota in calce al paragrafo 2 AdE, sempre in riferimento al concetto dei ricavi, sembra voler fare generico riferimento a tutti i ricavi di cui all’art. 85 del Tuir e non solo quelli caratteristici di cui al c. 1 lettere a e b dell’art. 85 del Tuir.

A fronte di ciò, AssoSoftware osserva quanto segue:

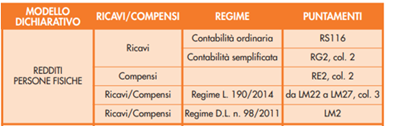

- I Provvedimenti sopra citati fanno sempre riferimento ai ricavi dichiarati nel modello Redditi PF, inoltre, in riferimento ai ricavi, in un recente passato, la norma, per evidenti motivi di semplificazione e di controllo, aveva definito i ricavi facendo chiaro riferimento ai soli ricavi caratteristici di cui all’art. 85 c. lett. a e b. Nelle istruzioni all’istanza al contributo al fondo perduto (ad esempio ex art. 25 del DL 34/2020) la stessa Agenzia delle Entrate aveva predisposto una tabella puntuale dei suddetti ricavi, tutti rintracciabili nelle dichiarazioni dei redditi (vedi sotto).

- Per i soggetti in contabilità ordinaria non è possibile individuare, all’interno delle dichiarazioni dei redditi, gli ulteriori ricavi di cui all’art. 85 del Tuir (nel rigo RS116 vi sono solo i ricavi caratteristici di cui all’art. 85 c. 1 lett. a e b del Tuir).

Ciò premesso AssoSoftware, per motivi di coerenza con quanto stabilito dalla norma e dalla stessa Agenzia delle Entrate, in riferimento all’individuazione dei Ricavi indicati nel modello Redditi PF 2023, suggerisce ai propri associati di recuperare i ricavi dalla dichiarazione dei redditi proponendo agli utenti quanto indicato al rigo RS116 (per i soggetti in contabilità ordinaria) e al rigo RG2 colonna 2 (per i soggetti in contabilità semplificata). I suddetti righi si riferiscono ai ricavi caratteristici di cui all’art. 85 c. 1 lett. a e b del TUIR.

Di seguito si fornisce tabella per l’individuazione dei tutti i ricavi\compensi rintracciabili nel modello redditi PF2023 ai fini della verifica della soglia dei 170.000 euro.

Per quanto riguarda il formalismo dei tributi in delega F24, dalle informazioni ufficiose ricevute dall’AdE, sembra che l’indirizzo sia quello di non modificare i dati ora previsti per il versamento della seconda rata di acconto (o unica soluzione), senza quindi l’indicazione del numero di rata.

Si propone, infine, una tabella di rateazione con interesse del 4% annuo come specificato all’art. 4 c. 1, ultimo periodo, del D.L. n. 145 del 18/10/2023

16/1/2024 — 0%

16/2/2024 — 0.33%

18/3/2024—- 0,66%

16/4/2024—- 0.99%

16/5/2024 — 1,32%